Qué es el crowdlending

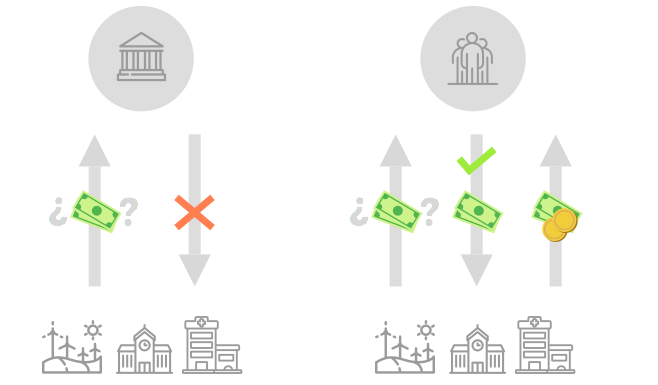

El crowdlending permite a todo tipo de empresas financiarse directamente por un grupo grande y diverso de personas (crowd=multitud, lending=prestar dinero), sin tener que pedir el dinero bajo las condiciones de la banca tradicional.

En el modelo crowdlending las personas prestan pequeñas cantidades de dinero a una empresa a cambio de un retorno financiero estipulado en un contrato de préstamo.

“Ecrowd financia proyectos de inversión con una visión más abierta que la banca”

Con el crowdlending las empresas tienen otra alternativa para conseguir la financiación de sus inversiones, y con la que beneficiarse de ventajas como la diversificación de sus fuentes de crédito, o la notoriedad derivada de utilizar el crowdlending como fuente de financiación.

Por otra parte, los inversores particulares se benefician de una mayor rentabilidad, son conocedores y deciden el uso que se le da a su dinero y a su vez generan impacto positivo con él.

MODELO Ecrowd

La plataforma Ecrowd está basada en el modelo crowdlending y especializada en la financiación de proyectos de inversión, liderando el desarrollo de este nuevo sector en nuestro país. Los beneficios de la plataforma de Ecrowd consisten en conectar a empresas e inversores de una manera rápida, transparente y simple, proporcionando financiación asequible a las empresas y una mayor rentabilidad a los inversores. No hay intermediarios, ni bancos, y operamos de forma rápida y con total transparencia.

El crowdlending con Ecrowd tiene ventajas para todos.