Què és el crowdlending

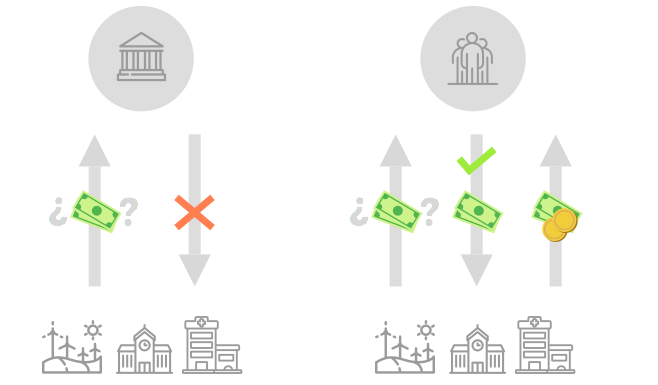

El crowdlending permet a tot tipus de societats finançar-se directament per un grup gran i divers de persones (crowd=molta gent, lending=deixar diners), sense haver de demanar els diners sota les condicions de la banca tradicional.

Sota el model crowdlending, les persones presten petites quantitats de diners a una societat a canvi d'un retorn financer estipulat en un contracte de préstec.

“Ecrowd financia projectes d'inversió amb una visió més oberta que la banca”

Amb el crowdlending, les empreses disposen d'una altra alternativa per aconseguir el finançament de les seves inversions, amb la que es poden beneficiar d'avantatges com la diversificació de les seves fonts de crèdit, o la notorietat derivada de fer servir el crowdlending com a font de finançament.

Per altra banda, els inversors es beneficien d'una rendibilitat més gran, són coneixedors i decideixen l'ús que se li dóna als seus diners i alhora generen impacte positiu amb ells

MODEL Ecrowd

La plataforma Ecrowd es basa el model crowdlending i s''especialitza en el finançament d'inversions, de forma que lidera aquest nou segment en el nostre país. Els beneficis de la plataforma Ecrowd consisteixen en connectar empreses i inversors d''una forma ràpida, transparent i senzilla, proporcionant finançament assequible a les empreses i una més gran rendibilitat per als inversors. No hi ha intermediaris, i s''opera forma ràpida i amb transparència.

El crowdlending amb Ecrowd té avantatges per a tothom