Cómo calcular cuánto ganaremos con un préstamo

Como calcular los intereses

Si somos inversores, gracias a la financiación colectiva o crowdlending P2B (préstamos de personas a empresas) disponemos de un extenso abanico de opciones para invertir nuestro dinero. Esta diversidad nos ofrece nuevas posibilidades, pero también nos obliga a conocer mejor cómo funcionan los préstamos y cómo se comportan a lo largo del tiempo.

La base de un préstamo siempre se compone de cuatro elementos: el capital que prestamos (o principal), el tiempo total que pasará antes de que nos devuelvan completamente el dinero prestado, la periodicidad de los pagos y el interés que recibiremos cada mes en las cuotas. En ocasiones pueden aparecer otros elementos, como el tiempo de carencia, que es el tiempo que pasará antes de que recibamos la primera devolución de capital o de intereses.

Hay que destacar que en ECrowd! utilizamos un método más fácil de entender para hacer el cuadro de amortización de los préstamos: en lugar de utilizar el sistema de cuota fija de los bancos, con el que en las primeras cuotas están formadas casi únicamente por intereses, con ECrowd! en cada cuota la parte de capital amortizado es igual y la parte de intereses es simplemente un cálculo basado en el interés fijo ofrecido y el capital pendiente del principio de cada período.

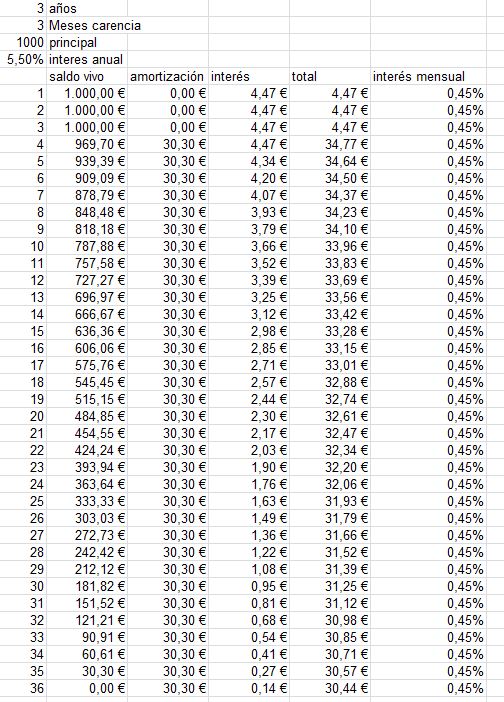

Para verlo de un modo más claro, dividiremos la explicación del proceso en tres fases y mostraremos los números resultantes con un ejemplo: hemos prestado 1.000€, a recuperar en cuotas mensuales durante 3 años, con un interés anual del 5,5% y con 3 meses de carencia de capital.

Primer paso: conocer el tipo de interés mensual

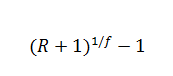

Lo primero que debemos conocer es qué dinero vamos a recibir mes a mes como intereses. Con el tipo de interés anual podemos hacernos a la idea, pero esta aproximación no es suficiente: necesitamos conocer en detalle cómo va a comportarse nuestro préstamo mes a mes. Para averiguarlo tenemos que convertir el tipo de interés anual a mensual:

R. Es el tipo de interés anual y se expresa en tanto por uno. Es decir, si el interés es 5,5%, la cifra que pondremos en la fórmula será 0,055.

f. Es el número de veces que cobraremos los intereses en 1 año. En nuestro caso serán 12 veces, una por cada mes.

El resultado de esta fórmula nos dirá la tasa de interés mensual. Según nuestro ejemplo, la fórmula quedaría del siguiente modo:

![]()

Con resultado podemos saber cuántos intereses recibiremos mensualmente de nuestro prestatario:

![]()

Segundo paso: capital vivo y amortización

Si sabemos el tipo de interés mensual, tenemos una parte de la información necesaria para saber cuántos intereses obtendremos cada mes. Nos falta aún otro factor, que es el capital pendiente al inicio de cada período. Para conocer en detalle esta cifra tenemos que contar con dos conceptos nuevos: la amortización del préstamo en el período (A), y el capital vivo (C), que es la parte del préstamo que nos queda por recibir en un momento determinado.

Amortización

Para calcular la amortización, en nuestro caso es muy sencillo ya que sólo hay que dividir la cantidad del dinero prestado entre el número de meses que el prestatario tiene para devolverlo, que son el total menos los meses de carencia de capital.

![]()

P. Préstamo o principal.

T. Plazos para devolver el préstamo.

En nuestro ejemplo contamos con 3 meses de carencia de capital en los que no se devuelve la parte correspondiente del principal, de tal forma que no computan para este cálculo y el total de plazos de devolución se quedan en 33 mensualidades, es decir, los 36 meses que comprenden los 3 años menos los 3 meses de la carencia.

![]()

De este modo sabemos que amortizaremos el préstamo en 33 meses, a razón de 30,30€ al mes.

Capital vivo

Con la amortización calculada, ahora entra en juego el capital vivo (C), que nos dará una imagen precisa del montante que falta para que recuperemos completamente el importe inicial del préstamo.

El capital vivo (C) de cada mes es igual al capital vivo del mes anterior menos la parte del préstamo que hemos amortizado (A) ese mismo mes.

![]()

Subíndice a. Corresponde al mes actual

Subíndice -1. Corresponde al mes anterior.

Por ejemplo, calcularemos el capital vivo en el mes 4 (la amortización no comienza hasta ese mes debido a los 3 meses de carencia) y en el mes 23.

![]()

![]()

Tercer paso: conocer el calendario de cuotas de nuestro préstamo

Con todas estas herramientas ya estamos en disposición de crear una imagen fidedigna de la vida de nuestro préstamo, lo que nos permitirá conocer en todo momento el detalle de cada una de las cuotas, formadas por una parte fija de capital y una variable de intereses, y el capital pendiente en cada momento.

Otras consideraciones

Hay que tener en cuenta que el interés que aquí se ha indicado es bruto, y que para los prestamistas existirá una retención de IRPF (actualmente del 20%) si son residentes en España. La retención por IRPF y su liquidación a Hacienda la efectúa el prestatario, y al inversor le aparecerá automáticamente en el borrador de su declaración de renta, en el mismo apartado que los intereses cobrados de los bancos.

Finalmente está el tema de los gastos en los que incurre el inversor por participar en un préstamo colectivo. En el caso de los préstamos de la plataforma ECrowd! el cálculo es muy fácil, ya que ECrowd! no le cobrará ninguna comisión ni por su capital invertido ni por los intereses que cobra de los préstamos en los que participa.

¿Quieres recibir noticias de cuándo tendremos una nueva oportunidad de inversión en la plataforma de financiación colectiva ECrowd!? Regístrate para recibir nuestro boletín.

Deja un comentario

Todos los campos son obligatoríos. Tu dirección de correo electrónico no será publicada.

[…] Ya se puede participar en la 3ª fase del proyecto para ampliar la fibra óptica en La Cala y mejorar así las vidas de sus habitantes y sus posibilidades de generar negocios que redunden en el bienestar local. Al igual que las otras dos partes que ya consiguieron financiación, esta 3ª fase del proyecto solicita un fondo de 25.000€, del que, a día de hoy, ya se ha cubierto más de la mitad. El interés es del 5% y el plazo para su devolución, de 3 años. [Si no sabes cómo averiguar cuánto dinero podrías ganar invirtiendo en este interesante proyecto, visita nuestro post sobre cómo calcular el beneficio de otorgar un préstamo.] […]

[…] Ja es pot participar en el finançament col·lectiu de la 3a fase del projecte per ampliar la fibra òptica a La Cala i millorar així les vides dels seus habitants i les seves possibilitats de generar negocis que redundin en el benestar local. Igual que les altres dues parts que ja van aconseguir finançament, aquesta 3a fase del projecte sol·licita un import de 25.000 €, del qual, a dia d’avui, ja s’ha cobert més de la meitat. L’interès és del 5% i el termini per a la seva devolució, de 3 anys. [Si no saps com esbrinar quants diners podries guanyar invertint en aquest interessant projecte, visita el nostre post sobre com calcular el benefici d’atorgar un préstec.] […]